相続する?放棄する?相続財産の把握と3つの相続方法について

- #相続

- #法律

相続財産とは、亡くなった方が残した“権利と義務”のことをいいます。

つまり、相続財産には不動産や金融資産といったプラスの財産だけでなく、マイナスの財産も含まれるということです。

ですから、亡くなった方が借金を残していたり、借金の連帯保証人になっていなかったかどうかを調べることは非常に重要なことです。

この記事では、プラス・マイナスそれぞれの財産の例や、それらの財産を引き継ぐか?放棄するか?といった相続方法について解説します。

1.何が相続財産にあたる?

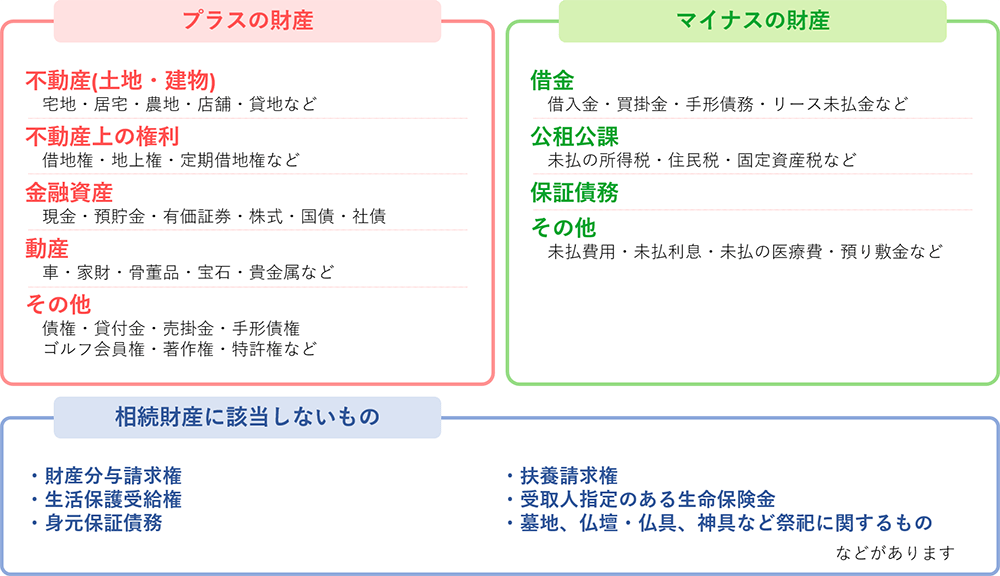

ここでは、具体的に相続の対象となる財産を見ていきます。相続の対象となる財産には「プラスの財産」と「マイナスの財産」があります。最近だとネット銀行の預金やネット証券口座の株式など、本人にしか分からないような財産も増えてきているので、実際の遺産確認の際には注意が必要です。

相続財産の評価をどうするか?

民法上の遺産を引き継ぐ手続きでは、評価方法は定められていないため、一般的には時価で換算することになります。

ただ遺産の評価では、評価方法により相続税の評価額が変わってきたり、民法上と税法上では遺産の対象とその評価の扱いが異なるため、税理士や司法書士などの専門家にアドバイスを貰うのがよいでしょう。

2.相続方法を決めよう

相続財産は、必ずすべて相続しなければいけないというわけではありません。その方法は以下の3つです。相続開始があったことを知ってから3ヶ月以内に、どの相続方法をとるか決める必要があります。

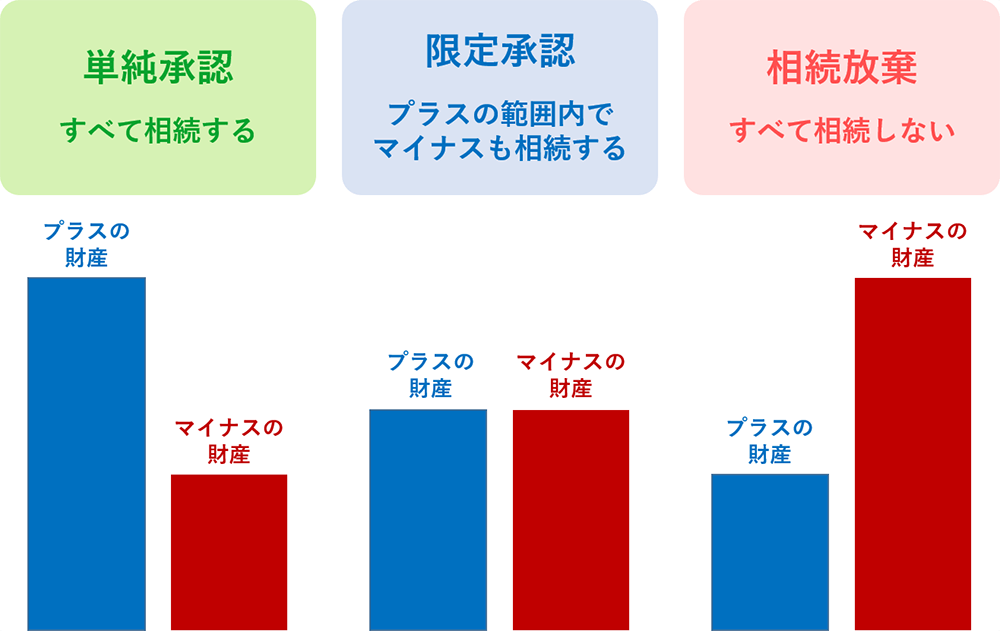

単純承認

単純承認とは、財産と債務を無条件・無制限に全て引き継ぐ方法です。相続開始を知った時から、3ヶ月以内(熟慮期間)に相続放棄または限定承認の手続きをとらない場合、自動的に単純承認となります。

また、3ヶ月以内に相続方法を決定し手続きを進めていたとしても、相続財産の全部または一部を処分したときや、相続財産を一部でも秘匿し財産目録に記載しなかった場合は、自動的に単純承認したものとみなされます。くれぐれも注意してください。

限定承認

限定承認とは、被相続人の残した財産にプラスの財産とマイナスの財産があった場合、プラスの財産の限度においてマイナスの財産も相続し、それ以上のマイナスの財産を相続しない方法です。この限定承認は、相続人が相続開始を知った時から3ヶ月以内に、家庭裁判所に申立をしなければなりません。

この際、相続人が複数名いる場合、相続人全員で限定承認の申述をする必要があります。また、共同相続人のうち相続放棄をした方がいる場合は、残った相続人全員で限定承認の申述をする必要があります。なお、共同相続人のうち一人でも単純承認をし、または単純承認とみなされる行為を行った場合は、限定承認をすることはできません。

相続放棄

相続放棄とは、被相続人の遺産のすべてを放棄し、一切の財産を相続しない方法です。 この相続放棄は、相続の開始を知った時から3ヶ月以内に家庭裁判所に申述しなくてはいけません。

相続財産には、「不動産」や「現金」「株式」「自動車」などのプラスの財産もあれば、借金や住宅ローンなどのマイナスの財産も存在します。亡くなった方の遺産が、プラスの財産よりマイナスの財産の方が明らかに多い場合には、この方法を選択した方がよいでしょう。

もしも、3ヶ月を超えてしまった場合は、原則としてプラスの財産も、マイナスの財産もすべて相続する「単純承認」をしたとみなされますのでご注意ください。

ただし、3ヶ月だと判断する資料が揃わない場合は家庭裁判所に申し立てをすることで期間を延ばすことができますし、3か月経過後でも場合によっては相続放棄が可能な場合がありますので、個別に専門家に相談するのがよいでしょう。

監修

トラスティ藤沢司法事務所

代表司法書士 山脇和実

(神奈川県司法書士会 登録番号1842)

宮川めぐみ税理士事務所

代表税理士 宮川めぐみ

(東京地方税理士会 登録番号113089)